美国是一个信用社会,也是一个重度依赖信用卡的社会,信用记录会跟随你的一生,小到开水电、网络,大到买车、买房都需要它,甚至在求职的时候都有可能影响雇主对你的看法。那么信用分数是怎么计算的?怎么看信用报告?哪些行为会降低信用分数,哪些可以提高自己的信用分?在这一篇文章里,所有你关心的问题都能得到解答。

什么是信用分数?

西方的信用记录体系基本上可以追溯到18世纪末,基本上最初都是本地的公司开始共享客人的信贷信息开始的,经过多年的演变逐渐这些业务独立出来形成了现在美国的3大Credit Bureaus。最初这些信用记录都是由收集记录的公司卖给银行、商店等商家赚钱的,自然经常有各种错漏导致了很多问题。

直到1970年美国通过了The Fair Credit Report法案开始监管信用报告,才使得信用记录标准化,以及任何人都可以获得自己的信用记录。今天,在美国提供信用记录服务的机构主要是3家大的Credit Bureaus和一些小的基本上很少用到的公司。3家大机构大家基本上都听说过:

- Experian

- Equifax

- TransUnion

银行、收债人、政府等都会主动将与个人信用相关的信息,包括信用卡/信贷账户信息、贷款金额、还款记录、欠款记录等等上报到三大信用报告机构;而三大信用机构则会将这些信息综合整理成条理分明的信用报告(credit report),日后银行和借贷机构也可以通过这些信用报告来评估借贷人的信用度,用来审批贷款等项目。

读到这里有人可能就会疑惑了,信用记录不应该是一样的吗,为什么有3份不同的呢?没错,实际上3份信用记录各自会略有出入。后文会讨论到这个问题。

信用报告都有啥?

信用记录主要记载了以下内容:

- 个人信息:姓名、地址、SSN、生日、雇主、配偶名字等

- 信贷账户信息:信用卡、车贷、房贷、Student Loan、Personal Loan等各种信贷信息。以及已经关闭的账号信息。每个账户的额度、还款历史都会详细报告。任何负面的记录都会在你的账户上保留7年的时间。此外,还包括讨债账户(Collections):一旦你欠债不还银行把你的债务认作坏账卖给讨债公司,你的信用记录上就会出现Collections Account。

- 公共记录:法庭判决、税务留置权(Tax Lien)、破产保护、离婚、止赎(Foreclosure)等等,需要注意的是自从2018年开始似乎法庭判决和税务留置权已经不再记录了。

- 信用记录查询信息:记录了谁查询过你的信用记录,分为两种

- Hard Pull:这种查询一般是你在申请新的credit的时候会出现,会留在你的信用记录上2年,并且对信用分有负面影响

- Soft Pull:除了hard pull之外的都是soft pull,一般你自己查询、使用信用记录管理服务还有银行都会顶起查询你的信用记录,这种查询对你信用记录和分数完全没有影响。

前面提到过,3大信用机构的信用记录会略有出入,其中最大的出入主要就来自于信用记录查询这一块:往往银行或者其他机构查询信用报告的时候并不会查询全部3家机构,这就导致了这个查询记录出现在被查询的机构的报告里而没有出现在其他家的报告里。

信用分数怎么看?

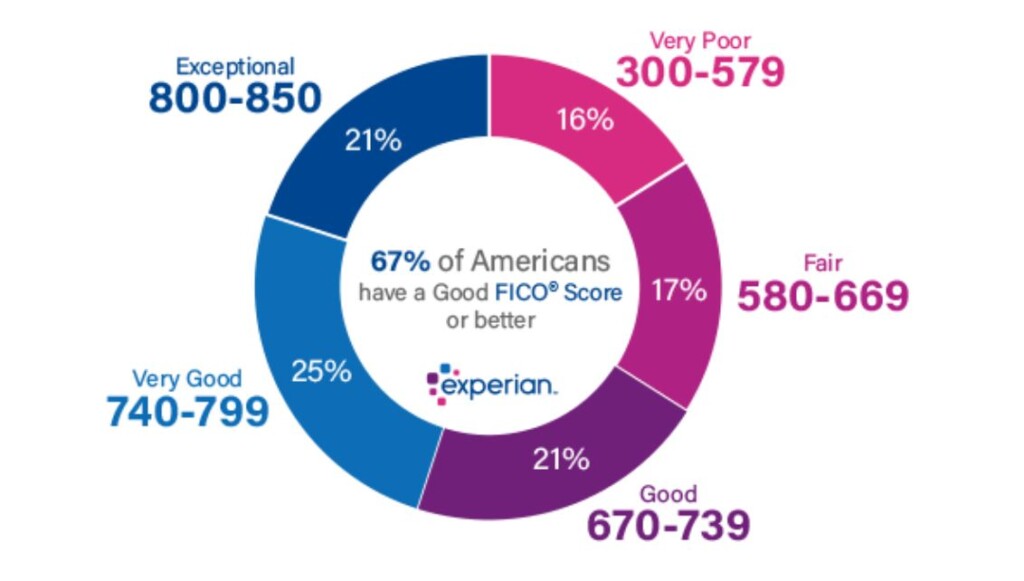

美国信用分数,最常见、最权威的是FICO模型,90%的美国大银行及信贷机构都会使用FICO分数作为个人信用分数的评估标准,常见的FICO分数在300-850之间,分数越高代表用户信用越好,在信贷机构眼中批出贷款的风险就越低。

FICO信用分数一般会分为五个等级:

- < 580 Very Poor/很差:这个在美国基本上属于老赖级别,在申请信用卡、房贷、车贷甚至租房的时候都会困难重重,没人愿意跟你做生意。

- 580 – 669 Fair/一般:一般其实已经低于平均水平了,银行虽然可能不会拒绝提供贷款,但利息通常较高。

- 670 – 739 Good/好:接近或略高于美国平均水平,基本上申请大部分信用卡没什么问题。

- 740 – 799 Very Good/非常好:在申请车贷房贷的时候非常容易批准,而且可以拿到很好的利率。

- > 800 Exceptional 最好:这是银行最喜欢的优质客户,几乎申请任何信用产品都会批准,且能拿到最好的利率。

不要小看分数等级的差别,当你需要借贷大笔钱买车买房的时候,拿到低利率就能帮你在几年里轻轻松松的省下几千甚至几万刀的利息。

信用分数怎么算?

三大信用机构都有着各自计算信用分数的指标,虽然具体细节上有所不同,但基本上这些分数都是考虑了如下几个因素:

- 还款历史(高影响):也就是你还款的记录,主要是有没有late payment,一般有分作30天、60天、90天,一旦你的账户120天或者180天没有还款,就会被转为所谓的charge-off,银行就会当作你的贷款是坏账。

- 负债总额(高影响):你总的欠债额度,主要是你总债务的百分比,当然绝对数额也很重要。

- 不良记录(高影响):有没有collections、bankruptcy,public negative record等等。

- 信用历史(中等影响):所有账户的平均历史长度。

- 信用类型(低影响):你的信贷类型丰不丰富,比如信用卡、车贷、房贷、student loan等。

- 新开户数目(低影响):主要是两年内你信用报告上Hard Pull的数目。

信用分数哪里查?

相信读到这里大家都知道监控自己的信用记录和信用分的重要性了,那么怎么才能监控呢?主要有两种,要钱的和不要钱的。查询自己的信用报告或者分数并不会拉低信用分数。

要钱的自然就是3大信用机构那里订阅各服务,可以随时查询记录和分数,监控identity theft,月费$10-$35不等。

不要钱的也很多:

- 首先是最权威的:https://www.annualcreditreport.com,这个网站每年只能查询一次,可以调到所有3家机构的记录。缺点是只有记录没有分数,而且由于一年查一次,所以没有监控的效果。

- 然后就是各大银行提供的Free FICO score,一般主要是信用卡自带的福利,BoA、Citi、Discover、Amex,Wells Fargo都有,缺点是只有分数没有报告,基本上每月不定期更新一次,所以略有监控的效果。不过你会发现各家给的分数都不一样。

- 最后是第三方服务,代表性的是CreditKarma,CreditKarma免费提供了Equifax和TransUnion的Report,而且还给了Vantage Score V3,这个和FICO不一样,大概只有6%的银行和机构会使用这个分数。每7天就可以更新一次。主要靠给你卖信用卡开卡广告赚钱,所以对用户免费。此外还有Credit Sesame和Mint都支持监控信用记录,Credit Seasame使用的是Experian的报告,所以和CreditKarma形成一个互补,Mint的话JoJo没用过不太清楚,另外Chase自己搞了一家叫Credit Journey的服务似乎也有监控的功能。

如何提高信用分数?

1. 按时还款

这个真的是最基本的要求,还款历史在信用分数中占得比重最高,经常错过payment due的人分数肯定堪忧的,如果你害怕因为工作太忙而忘记还款,可以通过设置auto payment来有效避免!而且如果能力允许的话,尽可能全额还清,不要只还minimum payment,不然还是会被银行收取利息的。

2. 降低贷款数额

贷款总额在信用分数计算里占第二大比重,降低贷款结余数额有利于提高分数。相对于分期付款类型的贷款,降低信用卡的结余数额对提高信用分数更重要,因为信用积分要看Credit Utilization Ratio(信用额度利用率),也就是所有信用卡的结余总额占所有信用卡信用额度总和的比例,这个数字最好控制在 1%~10% 之间。

3. 尽早申请信用卡

条件允许的话,尽可能的早申请信用卡,以获得更长的信用历史记录。如果刚来美国没有信用记录和利时,可以申请一些针对国际学生的信用卡。

4. 不要随意申卡,随意取消

最早申请的卡是你信用记录的起点,如果取消可能会导致你的信用记录变动,所以最早申请的信用卡尽可能不要取消。其实不管是最早申请的卡,整体上也不要随意申卡,感觉福利不好了就随意取消,这样也会影响你的信用。一般来说,只要平时正常消费按时还款,申请提高额度并不难,只要给信用卡公司打个电话要求提升额度即可,有些信用卡公司也会根据你的消费行为主动提高额度。

5. 提高信用卡透支额度

除了第二条的降低贷款数额来,我们还可以通过提高信用卡透支额度的方式来降低信用额度李永利,因为如果每月账单余额不变,提高行用卡透支额度就相当于提高了分母,会使信用卡使用率降低。

6. 考虑申请汽车贷款或学生贷款

有时候即使有能力能付全款买车,也应该申请小额的汽车贷款(Auto Loan),牺牲一些利息来积累自己的信用记录。而且给了大额down payment(首付)后再申请小额贷款通常都更容易通过,利息也不至于亏太多。信贷类型也会计算在信用分数上,如果信用报告上只有信用卡账户的记录,分数不会太高,也不利于日后申请大笔的房屋贷款。所以当使用了一段时间的信用卡、累积了一定历史以后,可以考虑申请汽车贷款(或者学生贷款/Student Loan)这类分期付款形式的贷款来丰富自己的信用记录。

{kind=link}