贷款是绝大部分人买房的首选方案,尤其是近两年利率这么低,花银行的钱买房子,然后用自己的钱做投资,岂不是很开心?那么如何贷款,跟谁贷款,贷多少款,以及如何拿到更优惠的贷款利率就是我们贷款购房者需要考虑的问题了。

1. 房贷种类有哪些

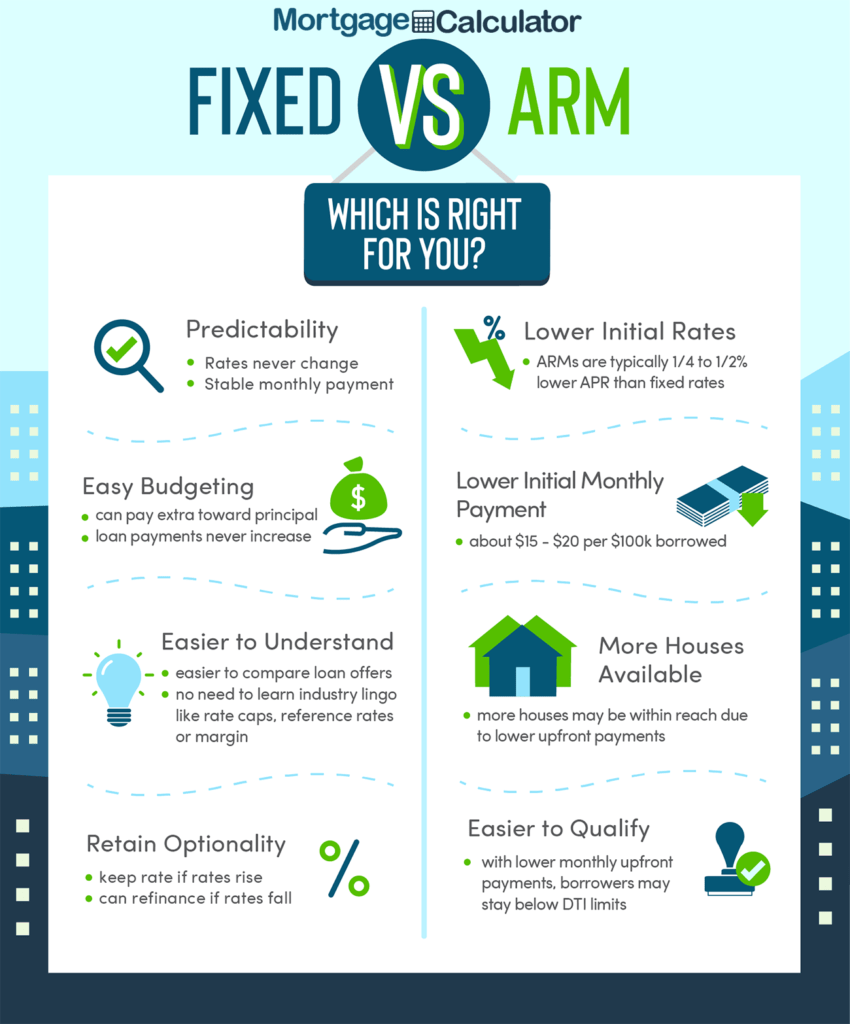

美国房贷最主流的有两种,分别是固定利率抵押贷款(Fixed-Rate Mortgage)和浮动利率抵押贷款(Ajustable-Rate Mortgage aka ARM)。

固定利率抵押贷款,顾名思义,就是在整个贷款合同期限内,房贷利率是固定不变的,一开始拿到的利率是多少合同有效期内就一直是多少,并不会因为市场的利率而发生改变。固定利率房贷通常由是30年,20年,15年,10年等选项,选择的还款年数越长,利率越低,但对应的月供也就会越高,普通工薪阶层往往难以负担,所以30-Year Fixed是大多数人贷款的首选。申请者需要有稳定良好的历史信用记录,并且首付不低于房价的5%。固定利率贷款一般适用于准备长期居住或持有该房产的人。

浮动利率抵押贷款也以30年贷款期限居多,但是它规定了在贷款期限的前一段时间内利率固定不变,之后利率则会根据市场进行调整。比如说 7/1 ARM,还款时间为30年,就是这前7年利率不变,此后每年会根据市场情况进行调整;同理,5/1 ARM 则是指前5年利率不变,之后每年进行调整,但是这种调整都会限定了最大的变动幅度,不会有过度的震荡。申请者同样需要有稳定良好的历史信用记录,并且首付不低于房价的5%。如果只打算短期居住或持有房产,可以考虑短期利率很低的浮动利率贷款,并可以在利率开始浮动后出售房产,但有房产贬值、利率大幅上浮且无法出售房产而需要承担高额利息的风险。

ARM 和固定利率贷款有什么区别?

ARM 前几年的利率通常要低不少。在固定利率期结束后,ARM 的利率会随市场变化而调整。根据 HSH 的数据,从1986年至今美国房贷的利率总体来说在走低。假设你2010年购买了 7/1 ARM贷款,2017年到期之后利率会降低,因为此时整个市场行情已经低了不少。反之如果你2010年购买的是30 year fixed,不管市场怎麽变化你的利率不变。当然ARM 也有风险:如果市场行情在走高,固定利率期结束之后你的利率可能会增加(但是上升幅度一般在合同中有限制),而30 year fixed 就不会。

除以上两点之外还有一个重要因素要考虑:准备持有多长时间、预计多少年后会出售。美国 NAHB (National Association of Home Builders) 的研究发现,美国人平均在一个 Single Family House 居住的时间为13年。另外很多华人喜欢提前付完贷款,所以在选择贷款的时候,需要考虑到将来打算在这个房子住多长时间、多久付完贷款等因素。

不过无论选择了Fixed-Rate还是ARM,将来都是可以Refinance(重新贷款)的,但要注意,Refinance的时候银行需要重新对房价估值(如果房价跌了很可能影响贷款),并且也要重新缴纳申请贷款费用(closing costs)至于具体哪种贷款更适合你,最好还是咨询专业的loan agent,制定更完善的方案。

其他房贷类型

- Jumbo Mortgage – 巨额房贷:传统房贷有贷款额上限限制,称之为“Conforming Mortgage”,2021年度大多数地区的房贷贷款额上限为$548,250,部分高消费地区贷款上限为$822,375。超过这个金额的房贷就被称为“Non-Conforming Loan”或者“Jumbo Loan”,要求借款人有更高的信用分数和更多的首付,利率通常也较高;

- FHA Loan – FHA贷款:这种房贷是由联邦住房管理局(FHA)担保的买房贷款,最低首付只要3.5%,信用分较低的人士也可以申请,但要一直购买房贷保险;

- FHA 203k Loan – FHA 203k贷款:与FHA贷款类似,借贷目的可以是买房、也可以是装修房屋,适合一些需要维修的房子,但203k贷款要求更高的信用分数,而且必须在限定时间内请专业人士来维修装修。

- VA Loan – 军人购房贷款:这是由美国退伍军人事务部(VA)担保的、美国现役/退伍军人可以享受的买房贷款,有零首期、低利率、免房贷保险等等优惠。

- USDA Loan – 农村住房补助购房贷款:这是由美国农业部(USDA)担保的、为中低收入人士在规定的农村地区买房提供的贷款,可以享受零首付优惠,但要一直购买房贷保险。

- Second Mortgage – 二次抵押贷款/第二按揭:如果你付首期较多,或者已经还款一段时间,拥有一定房屋净值资产(Home Equity),那可以将房子再次抵押给银行,申请Home Equity Loan(房屋净值贷款),将净值部分的金额借出用于其他个人用途。

- Balloon Mortage – “气球贷”:也是一种抵押贷款的类型。乍一看似乎有点像混合贷款:气球贷的利率在一定期限(例如,5年,7年,或10年)内是固定的。然而,在这个期限结束时,全部的贷款余额就都到期了,这时借款人必须还清全部贷款(利息加本金)。

2. 申请房贷的常见用途

如果按贷款目的来看,房贷可分为 Purchase(购买)、Refinance(重新贷款)和 Cashout(抵押贷款)。

重新贷款(refinance)是很多人不知道的省钱方法。很多朋友贷了30年固定利率后就再也没有考虑过贷款和利率事情了,然而利率市场像股票大盘一样随时变化,比如最近几年的利率就比较低,如果用Mortgage Calculator 计算一下或许每月能省几十甚至几百块。

用房子抵押贷款(Cashout)也是投资、上学的常见选择,比商业贷款利率更低、更简单:

- 假设一支基金的平均回报为9%,用房子抵押贷款出钱利率为4%,再用钱投入买基金,则年收益为5%。

- 现在美国学生联邦贷款利率在4.29%-6.84%之间,如果用房子抵押贷款,可能会省几个点的利率。

- 另外,小型Business Loan 通常规定还款时间短(1-5年)、压力大、贷款又很繁琐,如果用房子抵押贷款作为自己生意的投资贷款时间为30年,这样压力就会小一些。

3. 如何拿到更低的贷款利率

贷款当时的市场行情自然是贷款利率的基础,但是在同样的行情下,有的人能拿到很低的利率,有人的利率却高的咂舌,其实影响贷款利率的因素还有很多:

信用分数

同样的市场行情下,每个人拿到的利率不一样,其中最重要的区别之一就是信用分数。放贷公司使用的信用分数通常是Experian/FICO 2、Equifax/FICO 5和TransUnion/FICO 4,取这几者的中间值。你平时使用的免费信用分数,包括银行的FICO分数,Credit Karma的分数都不是放贷公司使用的版本,所以千万不要对BOA里760分的Credit Score沾沾自喜,你的贷款信用分数可能会低很多。那么信用分数多少才能符合贷款的要求呢?根据Zillow的分析:

- FHA贷款要去最低信用分数是580。

- Fannie Mae贷款要求的最低信用分数是620甚至660。

- 大部分传统房贷最低要求是660,低于这个分数只能拿到刺激贷款,利率会高不少。

- 从历史行情来看,要想拿到最好的利率,信用分至少要720.

- 如果你的信用分数能达到760以上,那你通常就能拿到最好的利率了。如果在800分以上,也有个别的贷款公司可能提供更优惠的利率,但幅度不会很大。不过如果你的信用分已经达到760分,还是无法贷款或者无法拿到好的利率,基本上就是其他原因了,和信用分数没太大关系,也不用刻意去养信用。

首付比例

首付比例的高低也是决定贷款利率好坏的一个重要因素。

- 首付比例在20%以上,通常能拿到最好的利率。很多房贷公司的利率有固定的档位,比如20%,10%,5%等,如果你准备的首付只有19%,最好想办法借点钱凑够20%,这样就能享受20%这一档的利率,会比10%那一档地很好。另外,很多放贷公司要求公寓的首付不低于20%。

- 首付比例在10%-20%,可以考虑single house 和townhouse,这两种房型通常可以首付较低。

- 首付比例在5%-10%,通常Fannie Mae房贷首付可以最低5%,Jumbo Loans首付最低10%。

- 首付比例3.5%,这是FHA房贷要求的最低首付,低于这个数额很难申请到房贷。

贷款金额

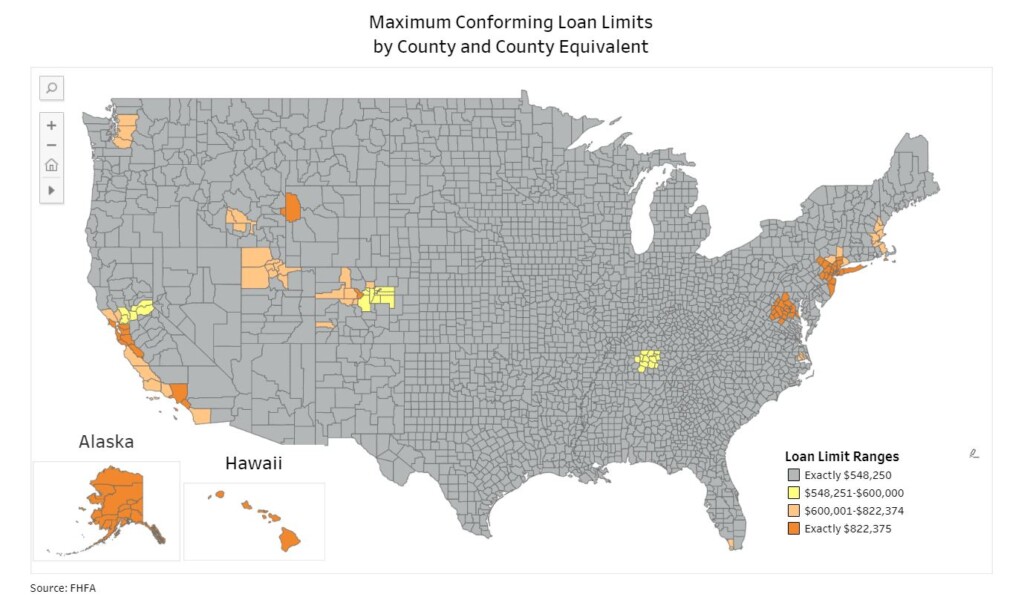

FHFA每年发布Comforming Loan的上限,超过这一额度的房贷,Fannie Mae和Freddie Mac不能购买。很多房贷公司,尤其是比较小的公司,并不是从自己口袋掏钱给客人,而是转手打包卖给其他财团,而Fannie Mae和Freddie Mac就是最大的两家。如果这两家公司不能购买,最直接的结果就是可选择的贷款项目会少很多,利率也会高很多。

FHFA将2021年的贷款上限提升到$548,250,总额在$548,250以下的贷款,是标准的comforting loan,可以拿到更好的利率。房间较高的county,FHFA的贷款上限也会高一些。根据FHFA的贷款地图,灰色的地方是$548,250,黄色的地方是$548,251-$600,000,橙粉色的地方是$600,001-$822,374,而橙色的地方则是$822,375。看看加州,很多County都是橙色区域,比如Los Angeles County, Santa Clara County, Alameda County的贷款上限都是最高等级的$822,375。所以再贷款之前,最好先查一下你所在county的贷款上限,尽可能把贷款金额控制在限额之内。

购房类型

购买的房屋类型也会影响你的贷款利率,而这种影响主要体现在以下三个方面:

- 自住房还是投资房:自住利率比商用房利率低。对于银行来讲,自住的房屋贷款会比其他用途的房屋贷款风险更低,所以利率也会好很多。

- 新房还是重新贷款(Refinance):新买房利率比重新贷款利率低。

-

独立屋还是公寓式:独立房屋房贷利率通常比Apartment或Condo这类公寓式住宅的利率低,而且在审批程序上独立屋也相对便捷一些。

4. 贷款买房的几点提醒

第一、不是所有人都能拿到一样的利率。除了市场行情外个人信誉和房子贷款的金额都会影响利率。

第二、贷款之前至少两个月不要存过千的现金。即使是合法的钱,如果没有可以跟踪来源(Traceable)的 Paper Work,也是不可以的;不但不能使用,而且会影响贷款的批淮。所以如果你有亲友从国内给你打钱,最好提前两个月以上。

第三、银行只相信你的 Tax Return。如果你 Tax Return 上显示的收入不够的话你实际收入再多也是空口无凭。另外他们会看你的收入和支出的比例。

第四、贷款过程中不要买任何大额贷款的东西。有朋友房贷还在走流程,觉得房子有著落了,赶紧买一个车。本来房贷已经 Pre-Approved,忽然有重大支出而银行在正式审批的过程中就给拒绝了,因为风险增大了。

第五、有些贷款公司有专门针对外国人的项目,还有些贷款不查收入、但是利率较高因此适合报税少、贷款只是用于3-5年过渡的客户。即使 Credit 较低、首付不够、Tax 较少、以及拿的是非移民签证,也可以向房贷公司谘询。E/H/L 签证通常可以申请房贷,F/J/M/B等签证一般银行不接受。

{kind=link}