买保险就是把自己的风险转移出去,美国人的保险意识很强,因此,在美国生活的人几乎都会购买保险,美国保险业市场成熟,各种各样的保险产品多如牛毛,从汽车保险到医疗保险,从人寿保险到房屋保险,从坐飞机的意外保险到购物时附加的各种售后保险…一切风险都可以用钱来衡量。

有些保险可以帮助你有效的规避不必要的风险,最大程度规避意外的财政支出,但有些保险却是纯粹浪费钱,并没有实际的购买的必要,接下来,就让我们一起来看看日常生活中那些与美国日常生活关联最密切的有四种保险项目。

1. 汽车保险 Auto Insurance

汽车保险这个就不用说了,美国几乎各地都有法律强制要求司机必须要有保险才能上路。开车不买保险,或者买不够保险,万一出了意外,受伤的医疗费用啊、车子的修理费啊,什么都要自己出。如果责任在己方,又导致他人受到一些比较严重的、例如瘫痪残废等永久性伤害,长期的医疗费用以及其他责任赔偿的额度是非常高的,如果没有保险,可能让人在一夜之间倾家荡产,甚至身陷囹圄。

不过汽车保险费用是非常灵活的,不同的险种,不同的保险公司开出的报价可能会差很多,在购买汽车保险的时候货比三家是非常有必要的,如果开的是上了年纪的旧车,也可以考虑只买半保。但责任险的保额一定一定不能降低,很多专业人士都建议要购买超过自身净资产总值的责任险总保额。当然,开新车的朋友要考虑一下碰撞险和综合意外险等,如果自己车子撞坏了要修理的话保险也可以报销,减少自付支出。不过如果你是租赁的车,往往车行会要求你买全保。

2. Homeowner’s/Renter’s Insurance 房屋保险

对于很多人来说,买房子大概是人生里最大的一笔投资了,而想要保护好这笔财富,Homeowners Insurance(房屋保险)必不可少。除了业主外,对于租客来说,房屋保险里也有Renter’s Insurance(租房保险)可以保障你的家庭财产。

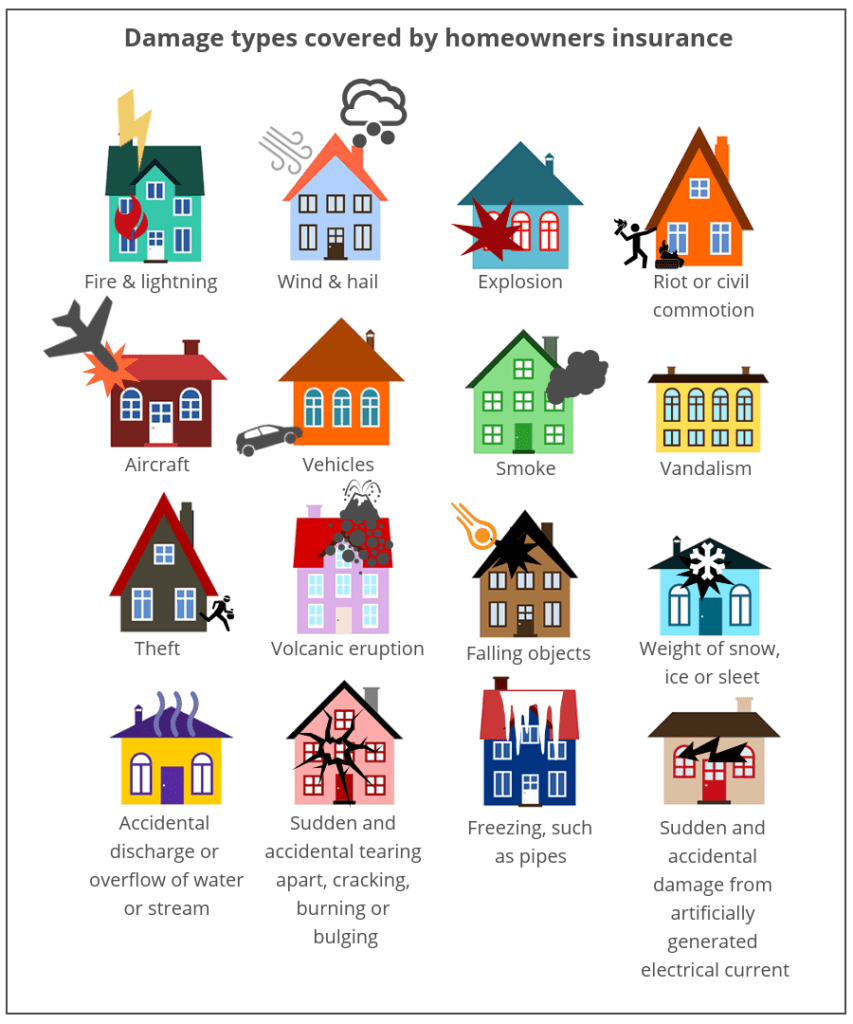

在美国买房贷过款的人都知道,银行要求你一定要购买房屋保险,否则他不会贷款给你。此外银行还会建议你购买房贷保险(mortgageinsurance),这个其实说到底就是一个人寿保险,以你的贷款金额为保额,保证万一你发生意外,家庭收入来源中断,你欠银行的钱由保险公司来还。万一遇到火灾风灾导致房子损毁,或者家里遭贼了被偷被破坏,又或者屋主被起诉需要赔偿他人等等情况,房屋保险都会赔付屋主的损失,也保障了屋主有继续还贷的能力。

即使没有强制要求,屋主购买房屋保险也是一个明智的投资选择。因为除了对房子建筑的保障以外,房屋保险通常还包括屋主的个人财物损失的理赔。举个例子,你的车子被砸了、放在车里的手提电脑被偷了,汽车保险的综合意外险只会赔付修车的费用,但手提电脑这种个人财物是不赔的,而房屋保险却可以赔付这种损失。另外,房屋保险通常也会包括屋主的责任保险,比如说有人在你的领地里摔倒受伤了,房屋保险会报销医疗及相关费用;或者你损坏了别人的财物被人起诉,打官司的费用以及赔偿等也都可以由房屋保险出。

如果你是租客,你的房东往往也会要求你购买renter’s insurance避免租客租房子过程中造成的意外,对房客或者房东造成的经济损失。有些比较好的社区会强制租客购买租房险。租客保险会包括个人财物保险和个人责任保险,还有例如公寓火灾重建暂时不能住,租客保险也会报销这段期间租住酒店或其他地方的费用。

3. 健康保险 Health Insurance

美国的医疗费用十分昂贵,没有疗保险的保障,一场重病或严重外伤甚至可使普通的美国家庭陷入破产的境地。大多数的医疗保险医疗都可以涵盖部分医生诊所看病检查,住院,手术治疗,以及处方药的费用。尤其是一旦发生重大疾患或者严重外伤,保险公司可以支付绝大多数的医疗费用,使个人避免巨额的医疗费用支出。曾经有研究说,美国人破产的第一大原因就是医疗费用。。。

美国的医疗费用非常昂贵,看一次普通的家庭医生就要两三百刀,如果验个血或者做个什么特别检查,随随便便又是几百,看专科就更贵了;更不要说做手术和住院的费用,成千上万都是闲事。普通工薪家庭,生一次大病,离破产真不远了。

所以即使买医疗保险本身也不便宜,但是很多人宁愿有一份最最基础的保险,也比什么都没有要强一些。很多美国的年轻人负担不起常规的医疗保费,就会买一份比较便宜的Short Term Health Insurance(短期医保)或者Hospital Indemnity Insurance(住院定额理赔险),起码万一不幸生大病的时候,也能有保险帮忙报销。

4. 人寿保险Life Insurance

很多国人因为在国内的时候被身边做保险经纪的亲戚护着朋友夺命连环推销过,所以对于人寿保险总有一些抵触和反感,但是人寿保险在美国却是非常重要,也非常普遍的。

如果说前面三种保险主要是为了保护自己,人寿保险则是为了给家人提供保障。亲人的离世不仅会给家人带来精神上的巨大痛苦,而且很有可能给家庭的财政情况带来不了的打击,先不说失去了一个养家糊口的劳动力,丧葬费用也可能是一笔不小的支出,如果家庭没有任何存款的话,一个人的离世可能就会导致整个家庭陷入破产的边缘。

除了为家人提供身后保障,根据险种的不同,有些人寿保险也有着投资和储蓄的功能,可以作为一个很好的理财工具来使用。这里就要简单介绍一些人寿保险的分类了。我们最熟知的人寿保险主要是定期寿险(Term Life Insurance)和终身寿险(Whole Life Insurance)。所谓定期寿险,即是在保险合约指定的期限(Term,通常5-30年不等)内,为被保险人提供保险保障,超过合约期限就什么都没有了;而终身寿险则是没有在合同里规定期限,会一直有效直至被保险人死亡为止,而且终身寿险通常附有存款投资的功能、能累积现金价值,在你有需要的时候还可以将现金额度“借”出来用。除了这两个基本寿险,市场上比较流行的还有万能人寿保险(Universal Life insurance), 投资万能保险(Variable Universal Life Insurance)和指数型万能险(Indexed Universal Life)。这三种保险因为和市场挂钩,有着非常强的投资功能,也是深受许多投资者的青睐,如果大家想详细了解这几种投资型人寿保险,可以参考这篇文章。

寿险的保费取决于被保险人的年龄和健康状况等,而同一人购买同样的保额,终身寿险的价格有可能比定期寿险贵好几倍。而同样是30年定期寿险,30岁时候投保和45岁投保的价格又会相去甚远。如果你是一个有危机意识,喜欢防范于未然的人,不妨在年轻时就投保人寿保险,长期算下来,其实能省下一笔不小的支出。

{kind=link}